Harry Markowitz e la moderna teoria del portafoglio

Lo scorso 22 giugno è, purtroppo, mancato Harry Markowitz, uno dei principali pionieri alle cui intuizioni si deve la teoria della finanza.

Nato a Chicago il 24 agosto 1927, fu proprio durante gli anni di dottorato in Economia, presso l’Università di Chicago, che Markowitz sviluppò il modello che lo ha reso celebre. Attraverso gli strumenti matematici dell’ottimizzazione vincolata, il suo approccio indicava il metodo per la composizione ottima di un portafoglio composto da investimenti rischiosi.

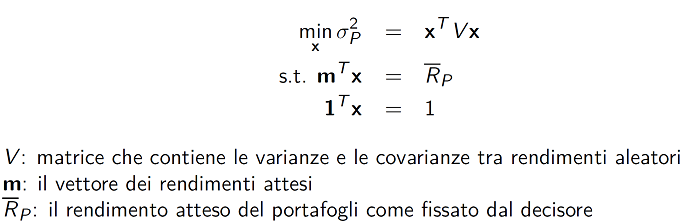

I prezzi futuri degli investimenti finanziari, quali azioni e obbligazioni sono, ovviamente, aleatori. E di conseguenza aleatori sono anche i loro rendimenti. Il modello di Markowitz descrive i singoli titoli sui quali si intende investire mediante valori attesi, varianze e covarianze dei loro rendimenti aleatori.

Rappresentazione della scelta del portafoglio ottimo come problema di ottimizzazione vincolata

Il rendimento atteso di un titolo o di un portafoglio è una misura della sua performance. Per contro, la varianza del portafoglio, che contiene le varianze e le covarianze dei titoli che lo compongono, assume il ruolo di misura di rischio.

La teoria di Markowitz permette di determinare la composizione del portafoglio espressa come quote relative investite nei vari titoli.

Questo nuovo approccio fu a tal punto innovativo che, quando arrivò nel 1954 il momento di discutere la tesi di dottorato, Markowitz dovette aspettare un buon paio d’ore prima che la commissione approvasse il suo lavoro. Quel che non risultava chiaro ai commissari era cosa avesse a che fare la gestione di un portafoglio con l’economia. Il successo, sia teorico che applicativo, del modello di Markowitz ha fornito negli anni più che ampia risposta a quell'iniziale dubbio.

La messa in pratica del modello teorico, che Markowitz pubblicò nel 1952 sul Journal of Finance, fu la successiva sfida che impegnò l’autore.

Se, oggigiorno, l’accesso a risorse di calcolo numerico è immediato e illimitato, assai diverso era il panorama una settantina d’anni fa. I computer erano pochi, “lenti” (secondo la metrica attuale, ovviamente) e farci sopra dei calcoli era assai costoso. Markowitz scrisse nel 1956 un secondo articolo dove illustra il critical line method, un algoritmo in grado di risolvere problemi di programmazione quadratica.

Terminati gli studi, Markowitz ha alternato l’attività didattica a quella professionale, e non solo in campo finanziario.

Nel 1990, Markowitz, assieme a Merton Miller e a William Sharpe, ottenne il giusto riconoscimento al suo contributo. Ad essi venne infatti conferito il premio Nobel per l’Economia per il loro lavoro pionieristico nella teoria di economia finanziaria.

Cosa rende il modello di selezione del portafoglio di Markowitz così importante e di interesse anche per i non esperti di finanza? La lista dei motivi è lunga ma è possibile tentarne una sintesi.

Innanzitutto, il lavoro di Markowitz riesce a tradurre in forma matematica quello che è (o, meglio, dovrebbe essere) il buon senso di un investitore che non ama correre eccessivi rischi.

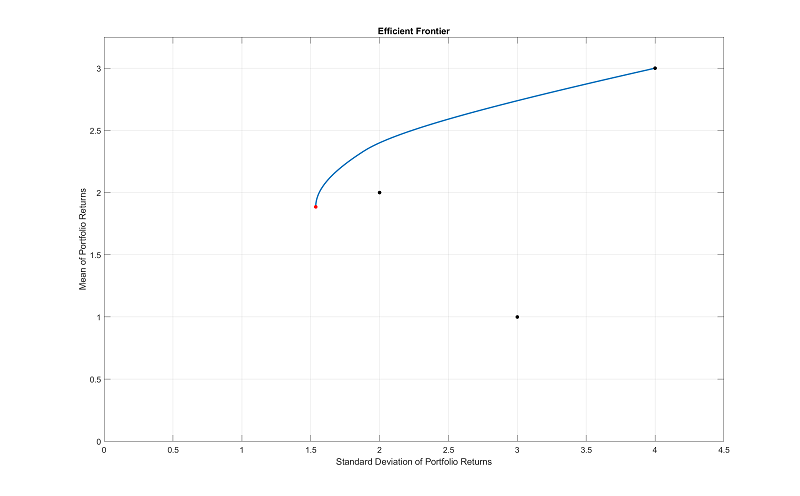

Il secondo motivo sta nel fatto che il contributo di Markowitz rende esplicito come misurare quantitativamente il trade-off tra performance e rischio degli investimenti. Quello che il problema di ottimo vincolato fa è, infatti, determinare quale sia, tra tutte le composizioni di un portafoglio con il medesimo rendimento atteso, quella che comporta il rischio minore. È questo ciò che in termini tecnici viene detto dominanza: a parità di rendimento atteso (o, alternativamente, rischio) tra più alternative, un agente razionale sceglie quella con il rischio minimo (o rendimento atteso massimo). L’insieme dei portafogli che non sono dominati prende il nome di frontiera efficiente. Appartengono a questo insieme i soli portafogli che un agente razionale dovrebbe considerare come possibili alternative. Graficamente parlando, la frontiera efficiente è una curva nel piano varianza/rendimento atteso con coefficiente angolare della retta tangente sempre positivo: al crescere del rendimento atteso cresce anche il rischio.

I punti neri identificano i titoli, quello rosso il portafoglio di minima varianza mentre la curva è la frontiera efficiente

Il terzo punto per il quale la teoria del portafoglio a-la Markowitz è importante è il concetto di diversificazione: ripartire la propria ricchezza su più titoli, invece che in uno solo, consente di ridurre il rischio. Va qui fatta una precisazione: la diversificazione non funziona ripartendo il proprio gruzzolo su titoli di qualsiasi natura scelti più o meno a caso. Vanno invece scelti titoli i cui rendimenti aleatori siano tra loro il meno positivamente correlati. Non si diversifica, per fare un esempio, il proprio rischio acquistando azioni di dieci banche diverse. La scelta sulle alternative sulle quali investire deve essere fatta in maniera oculata. Non per nulla, già il Talmud babilonese diceva: “un uomo dovrebbe ripartire il proprio denaro un terzo in terreni, un terzo in mercanzia e un terzo tenerlo a disposizione”.

Nel corso dei decenni, la letteratura finanziaria ha smontato e rimontato più volte il modello di Markowitz. Tra le varie critiche quella, corretta, che la varianza non sia una misura di rischio affidabile ha colto nel segno, portando alla derivazione di modelli via via più sofisticati. Anche sotto un punto di vista econometrico questo modello ha rivelato alcune debolezze.

Nonostante ciò, chi studia e fa ricerca in campo finanziario non può non partire che dal modello di selezione del portafoglio di Markowitz. Resta, questo, una pietra miliare, il punto dove la teoria della finanza si è staccata da quella economica ed ha deciso di camminare con le proprie gambe.